En el mundo empresarial, los créditos son fundamentales para el crecimiento y la estabilidad financiera de las empresas.

En esta guía, explicaremos qué es un crédito para empresas, por qué podrías considerar solicitar uno, las condiciones típicas para obtenerlo, las posibles desventajas y algunas alternativas de financiamiento para empresas.

¿Qué es un crédito?

Un crédito para una empresa es un préstamo que una entidad financiera otorga con la condición de que se devuelva en un plazo establecido, junto con los intereses correspondientes. Las tasas de interés pueden ser fijas o variables, y dependen de la evaluación crediticia y las condiciones del mercado.

En el Perú, todas las entidades que ofrecen productos financieros deben estar autorizadas y reguladas por la Superintendencia de Banca, Seguros y AFP (SBS).

¿Cómo funciona un crédito para empresas?

El crédito empresarial permite a los negocios acceder a fondos frescos para cubrir necesidades operativas, mejorar su flujo de caja o financiar proyectos de crecimiento.

Aunque es una herramienta valiosa, este tipo de financiamiento suele venir con condiciones como el respaldo con garantías, análisis financiero detallado, y en muchos casos, tasas de interés más altas si el riesgo percibido es elevado.Por eso es importante comparar entre diferentes tipos de financieras y evaluar qué opción se adapta mejor a tu situación empresarial.

¿Por qué solicitar un crédito para empresas?

El crédito es una estrategia financiera útil para resolver necesidades inmediatas o potenciar la competitividad.

Aquí algunos casos comunes en que las empresas peruanas lo utilizan:

Financiamiento de capital de trabajo

Para cubrir gastos corrientes como el pago de planilla, adquisición de inventario o pagos a proveedores. Este tipo de crédito ayuda a mantener la operación sin afectar la liquidez del negocio.

Expansión o crecimiento

Si tu empresa necesita abrir nuevas sucursales, adquirir maquinaria o digitalizar procesos, un crédito puede ser la vía para financiar esos cambios sin recurrir a recursos propios.

Los préstamos a empresas también pueden utilizarse para la modernización de infraestructura, lo que permite mantener la competitividad en un mercado en constante cambio.

Condiciones para solicitar un crédito para empresas

Aunque una empresa pueda necesitar financiamiento, no siempre es garantía de que le será otorgado. Las entidades financieras en Perú evalúan distintos criterios antes de aprobar un préstamo.

Estabilidad de ingresos

Las instituciones revisan tu facturación, flujos de caja y balances financieros. Debes demostrar ingresos estables que respalden tu capacidad de pago.

Historial crediticio sólido

El comportamiento crediticio es clave. Las entidades revisarán si has tenido atrasos, protestos o deudas vencidas en el sistema financiero, usando fuentes como la Central de Riesgos de la SBS.

Definición clara de necesidades financieras

Debes saber con claridad cuánto dinero necesitas, para qué lo usarás y cómo lo devolverás. Este plan es parte fundamental del análisis.

Documentación Empresarial Completa

Debes presentar información actualizada como:

- RUC activo (SUNAT)

- Estados financieros recientes

- Declaraciones juradas

- Contrato de constitución

- Padrón de accionistas o socios

Si no cumples con estos requisitos, es conveniente evaluar otras opciones de financiamiento para empresas.

Desventajas del Crédito para Empresas

Aunque el crédito puede impulsar tu negocio, también conlleva algunos riesgos si no se maneja con planificación:

- Puede generar sobreendeudamiento si no se calcula correctamente el flujo de pago.

- El proceso puede ser lento debido a las exigencias documentarias.

- Algunas pymes encuentran barreras de acceso por no tener un historial financiero sólido.

- Existen costos adicionales como comisiones, seguros y gastos notariales.

Alternativas a Créditos para Empresas

No todas las empresas encuentran en el crédito la mejor solución. Existen otras formas de financiamiento que pueden ser más ágiles, menos riesgosas y más acordes a tu realidad operativa:

Financiamiento por Crowdfunding

Son plataformas digitales donde puedes obtener aportes económicos de múltiples inversionistas a cambio de participación o recompensas. Es útil para startups, pero exige buena comunicación del proyecto.

Inversionistas

Los inversores aportan capital a cambio de una participación en la empresa. Esta opción permite un crecimiento sin endeudamiento, aunque implica compartir la propiedad del negocio.

Subvenciones o Fondos Gubernamentales

Programas como los de ProInnóvate o fondos regionales ofrecen capital no reembolsable para innovación, digitalización o internacionalización.

Factoring

¿Tus clientes aún no te pagan? Puedes adelantar el cobro de tus facturas mediante factoring. Esta alternativa es especialmente útil para empresas que venden a crédito con plazos de 30, 60 o 90 días.

Plataformas como Chita Perú te permiten anticipar ese dinero de forma 100% digital, sin trámites engorrosos ni endeudarte. Recibes el capital de inmediato y pagas una comisión transparente.

Es la opción preferida de muchas pymes, sin embargo, está limitada al monto de las facturas pendientes, ya que la entidad financiera no puede adelantar más de lo que tienes por cobrar.

Antes de decidir, analiza tus necesidades reales, compara todas las alternativas disponibles y elige la que mejor se alinee con los objetivos financieros de tu empresa.

Si buscas liquidez sin endeudarte, prueba con Chita Perú, donde puedes convertir tus facturas por cobrar en capital disponible hoy mismo.

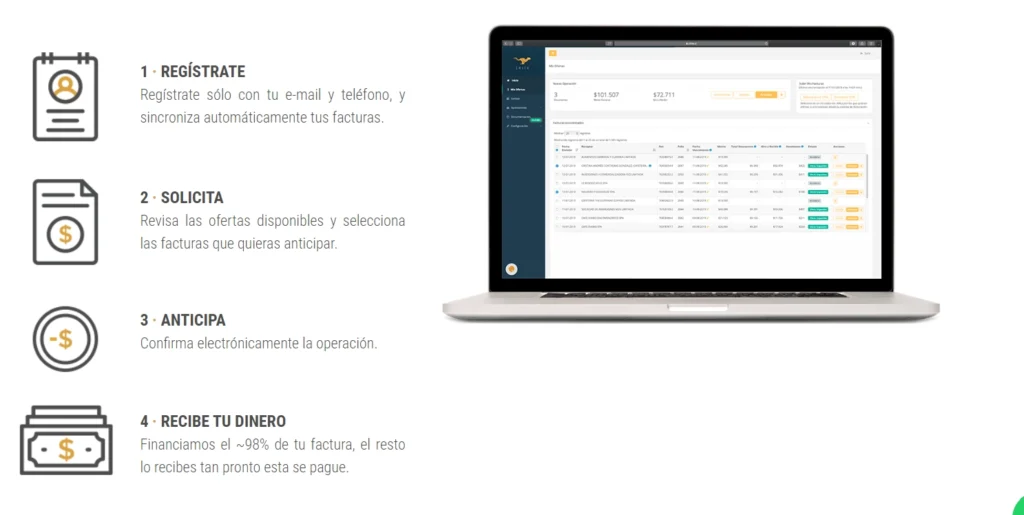

¿Cómo empezar con el Factoring Online?

El funcionamiento del factoring es bastante simple, y puedes empezar a hacer factoring en Chita.pe siguiendo estos 4 simples pasos: